年度汇报:2024年萤石市场走向如何?

所属分类:氟务视点 阅读次数:1933 发布时间:2024-01-11

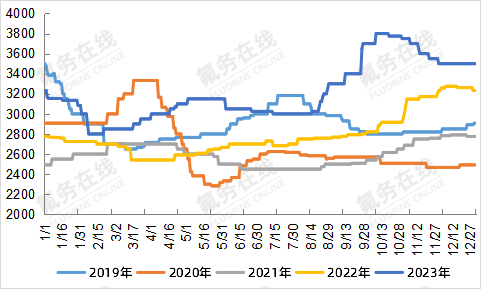

导语:2023年受国内矿山安全整改,资源整合等因素,国内萤石供应资源缩量明显,反之2023年出口大幅回落,进口量显著增加弥补国内缺口。2023年预计国内萤石产量约480万吨,较去年回落6%。2023年萤石市场年度均价3258元/吨,较2022年2791元/吨,同比上涨16.7%。尤其是2023年国庆收假以后,随着下游备货期,萤石价格持续上涨,价格一度刷新近5年历史价格高点。2023年12月,国家安全部发文指出关键矿产资源是资源安全保障的重中之重,萤石资源作为美国、欧盟、中国、澳大利亚共同的战略性资源,资源安全性再次得以重申。回顾全年萤石市场价格主要分为以下几个时期:

2019年-2023年国内CaF≥97%萤石粉价格走势图

一季度市场回头触底

2022年疫情阶段,由于政策因素、突发因素和周期性因素导致的供给减少,新能源、新材料对氟化工需求导致AHF产能无序扩张,萤石粉需求进一步增加,四季度萤石粉市场创下年度新高,进入2023年一季度产业需求疲软,市场加速回落,低端成交跌至2800-2900元/吨,但矿石持续有限,年内底线中枢值依旧逐步抬升。

生产旺季持续高位

3、4月份,萤石生产负荷原本有所复苏,但内蒙、江西矿难多地出现,突发性因素叠加两会,萤石粉持续上涨,5月淡季之下市场上涨至3200元/吨附近,6、7月市场在含氟聚合物、含氟锂电、制冷剂市场单边回落过程中徘徊小幅调整,但总体震荡幅度在50-100元/吨,淡季之下表现出超强的资源活力。

资源紧缺彰显,快速上涨

因浙江、湖南等矿山安全事故影响令年度原本就低位开工的选厂原料矿石再度减少,企业提价惜售心态达到年内高点,9、10月份上涨幅度达到年内之最,市场上涨至近5年以来高位,萤石粉报价上涨至4000元/吨,成交方面在3800元/吨附近,但高端市场价格抑制采购需求,有价无市。

需求回落,高价被击穿

继萤石粉创下近年新高以后,叠加国庆后氟化氢酸厂涨库,市场需求大幅下挫,高价吸引力较强,中间商出货情绪较浓,市场传导不足,博弈僵持之下萤石市场松动,进入快速下滑通道,且伴随新年制冷剂配额化之后,开工预期回落,对原料需求呈现下滑趋势,跌势暂难以止步。

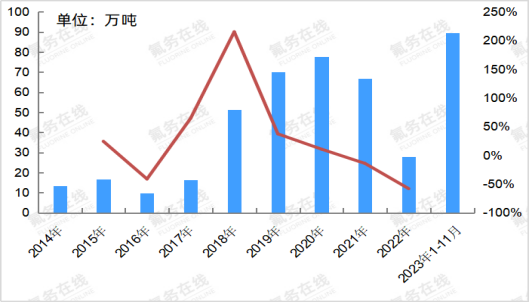

回顾进出口格局来看,年内萤石进出口一改2022年大幅出口状态,进口急速回升,补充国内紧俏市场:我国从蒙古国进口萤石达到历史高位,屡次创新高,进口萤石数量占比均达到85%以上。根据中国海关数据显示,从2016年起萤石的进口数量逐年增多,2021年下半年以来,因墨西哥、加拿大两大矿山因自身原因停产,以及全球疫情原因,中国萤石进口数量在2021年和2022年稍有所减少。2023年1-11月,我国进口萤石数量为89.49万吨,进口金额为1.34亿美元,2023年1-11月,我国萤石出口数量为33.54万吨,出口金额为3.12亿美元。从进口金额来判断,进口的蒙古萤石主要为块矿,且品味大部分在30%-40%左右。后续萤石进口量从今年水平来判断,提升有限。

2014-2023年萤石进口总量对比图

2014-2023年萤石出口总量对比图

产业一体化布局,资源优势企业凸显

白云鄂博矿含有萤石储量1.3亿吨,是全球最大萤石伴生矿,包钢尾矿库约含萤石22%、储量4000万吨,2021年3月,包钢与金石集团合作建设萤石资源综合利用项目,建成后加工能力可达100万吨,2024年包钢金石萤石预计产能80万吨精矿,年内企业建成30万吨无水氟化氢产线,伴生矿综合利用资源一体化优势显著,同样另外其他国内氟化工龙头企业也已经开始从萤石矿区布局,如巨化股份、永和股份、多氟多等。

市场展望:

短期来看,2024年1季度受制冷剂开工回落,氟化氢需求受阻,萤石市场预期继续回落,展望年内萤石粉新增产能较多,包含企业技改、新增矿山开采、选厂提量、证转手续办理完毕等因素,预计2024年萤石粉供应量相较2023年有所增长,但下游主要消耗制冷剂需求预计缩量,含氟聚合物、含氟新能源实际增速有限,整体预计2024年年内中枢值相较于去年呈现回落趋势,但仍旧需要关注行业政策及安全环保等问题带来的间歇性影响因素。

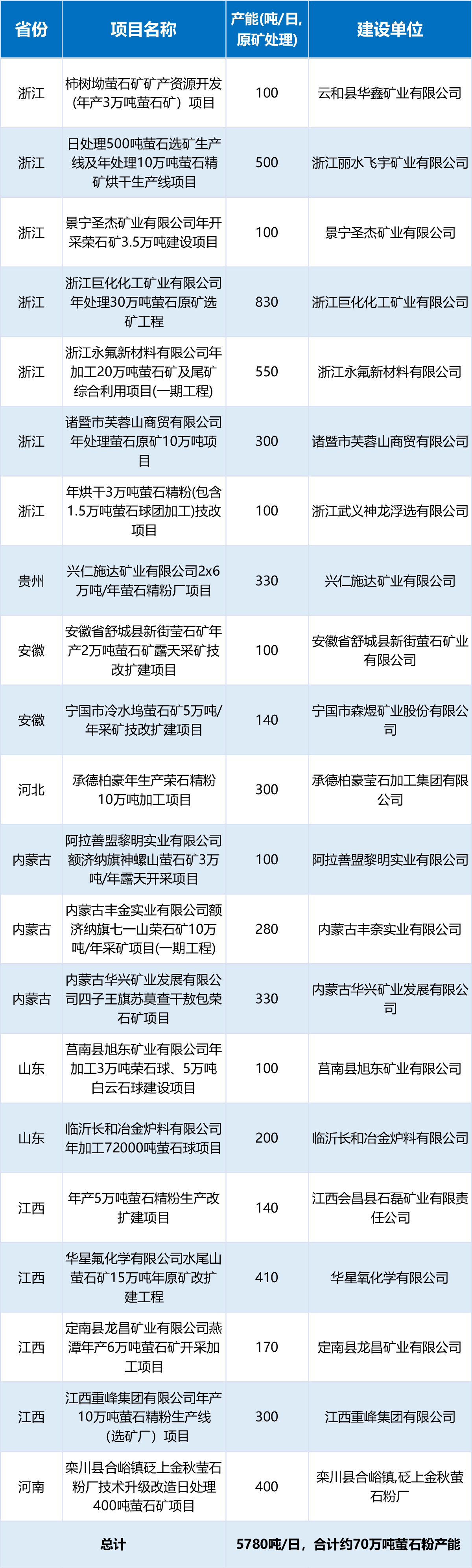

萤石新增项目统计

最新行业动态

- 关税政策冲击效应有限!氟化工行业展现韧性 2025-04-03

- 【氟务在线】近期氟化工上市公司动态合集! 2025-03-03

- 美国ITC正式对中国五家聚偏二氟乙烯树脂企业启动调查! 2025-02-17

- 西部地区鼓励投资这些氟化工项目! 2025-02-13

- 2024年氟化工终端需求数据分析! 2025-01-24

- 开工预计!春节后氟化氢行情走势推演 2025-01-24

- 氟化铝:春节期间有哪些企业停产? 2025-01-23

- 年度汇总!2024年进出口数据最新出炉 2025-01-20

- 外企对中国PVDF企业提起调查申请! 2025-01-15

- 多氟多新增一项双氟磺酰亚胺钠制备方法专利! 2025-01-13

- 萤石| 2024年重大新闻盘点 2025-01-09

- 5000t/a巨芯冷却液-全氟聚醚衍生物工艺研究项目环评公示 2025-01-08

- 2025年1月13日生效!美国发布氢氟碳化物限制新规 2025-01-07

- 年终总结!2024年萤石、氟化氢、氟化盐、制冷剂、含氟聚合物、含氟电子化学品行业回顾及展望 2025-01-02

- 国家重磅发布!2025年继续实行低砷萤石进口关税 2024-12-30