2024年上半年氟化工产业链总结

所属分类:氟务视点 阅读次数:3091 发布时间:2024-06-24

2024年上半年政策积极托举下,中国经济供需更为平衡,预计全年实际GDP增长5.1%。上半年中国经济继续结构性修复,一季度增速5.3%,显著好于市场预期,二季度略有放缓。下半年随着政策进一步发力,经济修复基础有望进一步巩固。在供给端,工业生产有望平稳增长,企业利润延续修复。在需求端,出口有望维持韧性,消费增速温和回升,投资结构仍将分化。基建和制造业投资有望继续高增长,房地产投资降幅有望边际收敛。随着供需格局改善,通胀有望温和回升,全年名义GDP增速或达5.3%。2024年上半年,氟化工企业生产、盈利环比有所上行,主要上市公司巨化股份、金石资源、三美股份、东岳集团、永和股份等企业利润表现良好,供给端新增产能产量持续释放,但产能投放增速有所放缓。

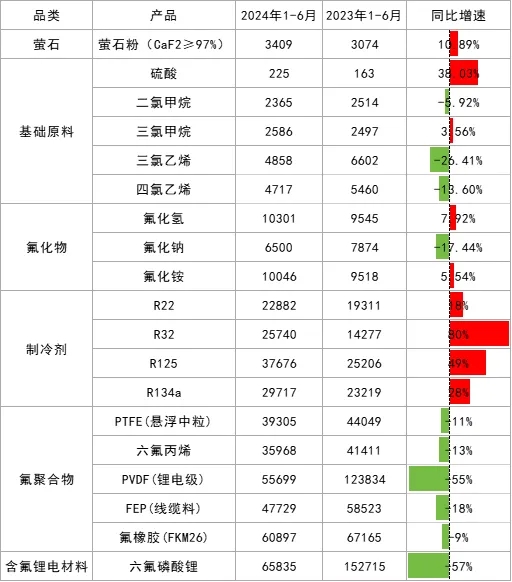

2024年氟化工主流产品市场均价(单位:元/吨)

氟化工产业链起点萤石,战略性矿产资源属性价值依旧强化,3月国家矿山安全监察局印发《关于开展萤石矿山安全生产专项整治的通知》,提出强化源头管理,制定关闭退出一批、整合重组一批、改造提升一批,今年1-6月萤石市场呈现供需紧平衡状态,年度市场均价持续突破历史峰值。国内萤石粉供应资源缩量,进口量显著增加弥补国内缺口,尤其蒙古进口表现亮眼,进口占比达到85%以上。2024年1-6月预计国内萤石粉产量约230万吨,较去年回落20.68%。2024年1-6月萤石粉市场均价3409元/吨较2023年3074元/吨,同比上涨10.89%。

氟化工产业链四大类产品体系分别为无机氟化物、氟碳化学品、含氟聚合物和含氟精细化学品。无机氟化物如氟化铝、氟化氢基础原料受单一萤石精矿、硫酸等原料持续上涨以及低成本回收氟化氢生产企业产量持续释放,行业利润长期处于亏损临界点,国内大量氟化氢企业择机生产寻求微利,行业洗牌竞争格局进一步加剧。

无水氟化氢2024年6月产能347.7万吨,1-6月产量预计99.8万吨,有效开工率约57.4%,2024年1-6月市场均价10301元/吨较2023年9545元/吨,同比上涨7.92%。氟化氢作为氟材料产业无法绕过的一环,行业内卷之路并未结束,拥有氟资源优势成为近几年化工企业十分重要的生存法则。

氟碳化学品以制冷剂为主上半年市场火热,上市公司盈利主要来自制冷剂贡献,因空调企业考虑2024年大宗原料价格上涨、气温再创新高、楼市回暖、以旧换等因素,家电排产量在3-6月大幅上升,需求集中释放叠加配额限制,企业盈利持续向上,制冷剂市场成为氟化工产业链当中最良性竞争的一环。2024年1-6月,R22市场平均价格22882元/吨,同比上升18%;R32市场平均价格25740元/吨,同比上升80%;R125市场平均价格37676元/吨,同比上升49%;R134a市场平均价格29717元/吨,同比上升28%。上半年氯化物价格低位震荡,原料趋势陆续与制冷剂产品脱钩。上半年HFCs配额消化进度正常,具体品种消化进度略有不同,R32消化靠前,R134a消化平稳、R125消化靠后。

含氟聚合物四大主要品种PTFE、PVDF、FEP、FKM,2024年上半年主要因近两年供给端的持续性增加,导致需求增速远不及供给增量而出现失衡状态,市场价格亦是延续单边回落趋势。以PVDF市场为例,虽然2024年上半年产能依旧维持约21万吨,但新增规划依旧较多,可谓是行业的卷王之王,市场份额竞争激烈,需求延缓下导致实际有效开工率维持在3-4成左右。2024年1-6月,PVDF锂电级市场平均价格5.57万元/吨,同比下滑55%。含氟聚合物基础产品PTFE、六氟丙烯、FEP、FKM等产业亦是因前期产能扩张脚步较快,现阶段进入消化博弈阶段,市场价格及行业利润均呈现下滑趋势,2024年1-6月,PTFE悬浮中粒市场平均价格3.93万元/吨, 同比下滑11%;HFP市场平均价格4.14万元/吨, 同比下滑13%;FEP线缆料市场平均价格4.77万元/吨, 同比下滑18%;FKM26市场平均价格6.09万元/吨, 同比下滑9%。

含氟精细化学品主要有含氟有机中间体、含氟电子化学品、含氟表面活性剂、锂电用含氟精细化学品、含氟特种气体等多个类别,数据表明发达国家含氟精细化学品在氟化工中的产值比例高达45%;我国含氟精细化学品的产值占比为27%,上半年以来含氟精细化学品以氟苯、六氟化硫、六氟磷酸锂、氢氟醚、六氟丙烯低聚体等精细品来看市场价格继续回落,部分品种边际利润出现亏损,以六氟磷酸锂为例,2024年1-6月市场均价6.58万元/吨较2023年1-6月15.27万元/吨,同比下滑57%。产能方面从2023年的30.33万吨增加至32.8万吨,产能增速达8.14%,实际有效开工率降至40%附近。而其他含氟特气、含氟中间体,含氟农药、医药方面同样受农业持续去库以及供需失衡等影响,市场下行状况尚未改善。

外部稳地产、稳外贸、拉消费等政策“组合拳”在上半年持续发力,增强了经济企稳的预期。展望下半年,这些政策的持续效果可能会进一步显现,为经济稳定增长提供支持。各氟化工产业基地正积极寻求产业链的延伸与扩展,致力于打造具有竞争力的产业集群。在这一过程中,各基地正多方面布局,瞄准行业产业链的各个环节,以实现更全面的市场覆盖。氟化工产业发展开始从单一产能的扩张正逐步向精细化、多样化、可持续化的方向发展。萤石伴生矿综合回收利用、磷矿副产氟资源回收利用等产量持续增加,这一转型标志着产业正在从量的增长转向质的提升,以适应市场需求的变化和提高竞争力。

文章来源:氟务在线整理

下一篇:关于电子级氢氟酸新增项目有哪些?

最新行业动态

- 关税政策冲击效应有限!氟化工行业展现韧性 2025-04-03

- 【氟务在线】近期氟化工上市公司动态合集! 2025-03-03

- 美国ITC正式对中国五家聚偏二氟乙烯树脂企业启动调查! 2025-02-17

- 西部地区鼓励投资这些氟化工项目! 2025-02-13

- 2024年氟化工终端需求数据分析! 2025-01-24

- 开工预计!春节后氟化氢行情走势推演 2025-01-24

- 氟化铝:春节期间有哪些企业停产? 2025-01-23

- 年度汇总!2024年进出口数据最新出炉 2025-01-20

- 外企对中国PVDF企业提起调查申请! 2025-01-15

- 多氟多新增一项双氟磺酰亚胺钠制备方法专利! 2025-01-13

- 萤石| 2024年重大新闻盘点 2025-01-09

- 5000t/a巨芯冷却液-全氟聚醚衍生物工艺研究项目环评公示 2025-01-08

- 2025年1月13日生效!美国发布氢氟碳化物限制新规 2025-01-07

- 年终总结!2024年萤石、氟化氢、氟化盐、制冷剂、含氟聚合物、含氟电子化学品行业回顾及展望 2025-01-02

- 国家重磅发布!2025年继续实行低砷萤石进口关税 2024-12-30