业绩汇总!氟化工6家企业上半年盈利好转

所属分类:氟务视点 阅读次数:2172 发布时间:2024-07-12

近日,氟化工上市公司业绩预告陆续披露,细分行业回暖态势显著。截至7月12日,共有11家公司披露2024年上半年业绩预告,其中4家公司业绩预增,2家公司预计扭亏为盈,2家公司业绩下滑,1家公司预计由盈转亏,2家公司业绩持续亏损。

氟化工板块当中,盈利大幅增加的主要为制冷剂板块,受生态环境部下发HFCs配额影响,制冷剂作为受控物质,陆续开始进入淘汰进程,产量受限叠加家电出口需求释放,制冷剂品种市场价格均大幅上,以R22、R32、R125、R134a为例,2024年1-6月份的均价分别为2.3万元,2.6万元,3.8万元,3万元,较去年同期分别上涨了18%、80%、49%、28%。

业绩承压的主要为锂电板块,虽然产业规模仍呈现增长趋势,但因终端新能源行业竞争加剧,需求增速低于预期,锂电产业链产品价格持续下降,使得主营业务毛利大幅下降。以六氟磷酸锂为例,2024年上半年市场均价6.58万元/吨,较去年同比下滑57%。

2024年氟化工企业中期业绩预告

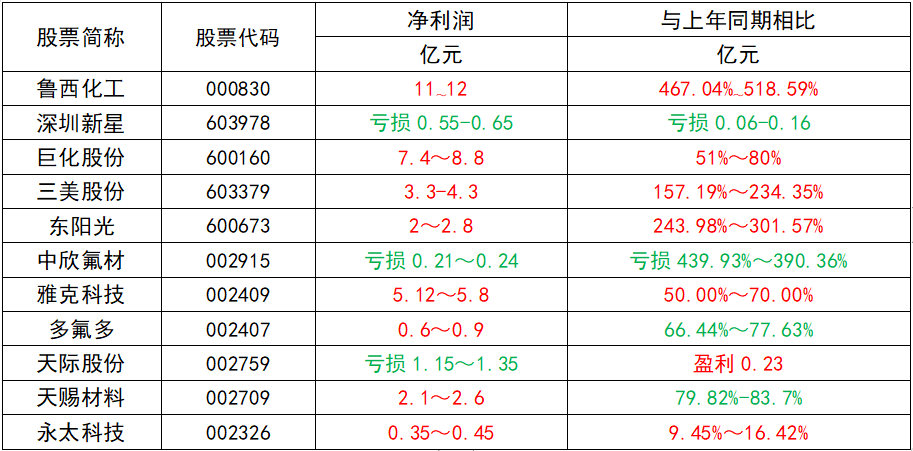

鲁西化工

7月5日,鲁西化工披露2024年半年度业绩预告,公司预计实现归属于上市公司股东的净利润11亿至12亿元,较上年同期增长467.04%至518.59%;预计实现扣除非经常性损益后的净利润11.20亿元至12.20亿元,较上年同期增长539.74%至596.86%。

对于业绩增长的主要原因,公司表示,上半年公司严抓安全环保节能管控,园区生产装置保持安、稳、长、满、优,生产装置开工率同比有较大幅度提升。受市场供求关系等多种因素影响,部分产品售价同比有所上涨以及原材物料采购价格同比下降,影响部分产品毛利增加,公司紧跟市场变化,及时调整,把握市场机遇,公司经营业绩同比较大幅度上升。

深圳新星

7月8日,深圳新星披露2024年中期业绩预告,预计2024年上半年归母净利润亏损0.55亿元至0.65亿元,上年同期亏损0.49亿元;扣非净利润亏损0.7亿元至0.8亿元,上年同期亏损0.52亿元。

业绩持续亏损,主要系六氟磷酸锂受产品价格持续走低及下游客户需求不及预期等因素影响,导致产品业绩亏损。

另外,2024年上半年铝箔坯料项目产销量大幅增加,流动资金需求较大,银行借款增加,导致财务费用同比增加较大。

巨化股份

7月9日,巨化股份发布2024年中期业绩预告,预计2024年上半年度归属于上市公司股东的净利润为7.4亿元到8.8亿元,与上年同期相比增加2.5亿元到3.9亿元,同比增长51%到80%。预计2024年上半年度归属于上市公司股东的扣除非经常性损益的净利润为7.0亿元到8.4亿元,与上年同期相比增加2.44亿元到3.84亿元,同比增长53%到84%。

业绩变动主要原因是,受公司主要产品产销量、营业收入稳定增长,氟制冷剂产品价格同比上涨增利大于氟聚合物材料、食品包装材料、基础化工产品价格同比下跌减利的影响,公司业绩同比增长。

三美股份

7月9日,三美股份发布2024年中期业绩预告,预计公司2024年半年度实现归属于上市公司股东的净利润为3.3亿元到4.3亿元,与上年同期相比,将增加2.04亿元到3.04亿元,同比增长157.19%到234.35%。预计公司2024年半年度实现归属于上市公司股东的扣除非经常性损益的净利润为3.25亿元到4.23亿元,与上年同期相比,将增加1.996亿元到2.972亿元,同比增长158.93%到236.61%。

三美股份表示,氢氟碳化物(HFCs)于2024年开始实施配额管理。报告期内,公司HFCs制冷剂产品价格同比增加,销量同比增加,同时部分主要原材料价格同比下降,产品盈利能力提升。预计公司2024年半年度非经常性损益金额为959.80万元,主要包括政府补助、投资收益、资产处置损益等。预计非经常性损益合计比上年同期将增加550.40万元。

东阳光

7月9日,东阳光发布2024年中期业绩预告。预计公司2024年半年度实现归属净利润2亿-2.8亿元,同比增长绝对值比例243.98%-301.57%。预计实现扣非后净利1.67亿元至2.37亿元,同比增长绝对值比例172.17%至202.43%。与上年同期相比,将实现扭亏为盈。

业绩预增的主要原因:

1.随着第三代制冷剂配额方案正式落地,第三代制冷剂供需格局得到了根本性的扭转。一方面,第三代制冷剂供给实行配额管控;另一方面,下游市场需求同比显著增长,供求关系导致第三代制冷剂价格持续上涨。公司是行业领先的第三代制冷剂企业,报告期内制冷剂业务利润快速攀升,使得公司整体盈利能力显著增强。

2.在数据中心以及储能行业快速发展的带动下,电子元器件行业需求持续回暖。此外,公司在加大与现有客户合作的同时积极拓展新客户,使得公司在电子元器件板块的产能利用率同比显著提升,同时,公司在内蒙古乌兰察布基地化成箔产能逐步释放并形成规模效应,化成箔的单位生产成本进一步下降,公司经营利润同比明显提升。

3.公司作为国内氟化冷却技术的先行者之一,已具备全氟聚醚中试技术以及六氟丙烯低聚体产业化和商业化落地基础。报告期内,公司持续围绕AI数据中心服务器、光模块和储能行业等应用场景对散热的需求,公司提前对冷板式液冷和浸没式液冷进行战略布局,后续将通过产业并购对氟化冷却领域进行横向和纵向延伸,加速公司在氟化冷却技术的商业化进程,迅速抢占氟化液冷的市场先机,做大做强公司的氟氯化工产业,为公司的持续高质量发展奠定坚实基础。

中欣氟材

7月9日,中欣氟材发布2024年中期业绩预告,预计2024年上半年归属于上市公司股东的净利润亏损0.21亿元至0.24亿元,净利润同比下降439.93%至390.36%,同比由盈转亏。

业绩较去年同期有较大的下降,主要影响因素如下:

1.报告期内,中欣氟材部分产品市场有效需求整体偏弱,竞争加剧,特别是农药中间体市场价格持续下降,销售收入及毛利均不及预期。

2.氟苯、DFBP、电子级氢氟酸、四代制冷剂等项目在2024年上半年度还处于工艺优化调整和产能爬坡释放阶段,对应项目的折旧摊销费用、能耗、人员工资等成本还在影响当期利润。

雅克科技

7月9日,雅克科技发布2024年度上半年业绩预告,预计2024年上半年实现净利润5.12亿元至5.8亿元,同比增长50.00%至70.00%;扣除非经常性损益后的净利润5.19亿元至5.87亿元,同比增长48.48%至68.03%。

业绩增长的主要原因如下:

1.液化天然气(LNG)作为清洁能源的市场需求增长,带动LNG大型运输船舶、燃料舱和工程安装等订单增长,LNG深冷保温复合板材销售大幅增长。

2.随着集成电路行业在2024年恢复性增长,以及人工智能、大数据和云计算等快速发展,国内集成电路生产线增加和产能增长,存储和逻辑芯片、AI用高带宽存储器(HBM)等下游产品类别增长较快,半导体电子材料销售明显增长。

3.显示面板行业在2024年恢复性增长,以及OLED显示电子产品的普及率提高,同时2024奥运年带动显示类电子产品消费更新,显示面板用材料及配套产品销售明显增长。

多氟多

7月10日,多氟多发布业绩预告,预计2024年上半年归属于上市公司股东的净利润0.6亿元-0.9亿元,同比下降66.44%-77.63%;扣除非经常性损益后的净利润0.05亿元至0.35亿元,同比下降97.80%到84.59%。

财务数据显示,公司一季度实现净利润3957万元,据此计算,二季度预计实现净利2043万元-5043万元。

对于净利润下滑原因,多氟多在业绩预告中表示,新能源行业竞争加剧,下游客户需求低于预期,虽然公司新能源材料产品六氟磷酸锂产销规模保持增长,但产品售价持续下跌,使得主营业务毛利大幅下降,导致公司盈利能力降低。

天际股份

7月10日,天际股份发布2024年度上半年业绩预告,预计2024年上半年实现净利润亏损1.15亿元至1.35亿元,上年同期盈利0.23亿元;扣除非经常性损益后的净利润亏损1.15亿元–1.35亿元,上年同期盈利2,397.92万元。

报告期内,由于公司主导产品六氟磷酸锂市场价格与上年同期相比大幅下跌,导致公司效益同比大幅下降,出现亏损。

天赐材料

7月10日,天赐材料发布2024年度上半年业绩预告,预计上半年归属于上市公司股东的净利润2.1亿元-2.6亿元,同比下降79.82%-83.7%;预计公司2024半年度归属于上市公司股东的净利润变动区间为2.1亿元至2.6亿元,较上年同期下降幅度区间为83.7%至79.82%。

净利润下滑主要原因为:新能源行业竞争加剧,需求增速低于预期,虽然公司锂离子电解液产品销量保持增长,但价格持续下降,使得毛利下降,导致上半年度利润较上年同期下降。

永太科技

7月10日,永太科技发布2024年度上半年业绩预告,预计2024年上半年实现净利润0.35亿元至0.45亿元,同比增长9.45%至16.42%;扣除非经常性损益后的净利润0.31亿元至0.41亿元,同比增长173.70%至197.47%。

业绩变动主要原因是,本报告期内公司锂电材料板块的产品六氟磷酸锂、原材料碳酸锂的市场价格波动相对较小,而上年同期产品和原材料市场价格下降较多,从而导致本报告期扣除非经常性损益后的净利润扭亏为盈。

文章来源:氟务在线整理

下一篇:2024年上半年氟化工产业链总结

最新行业动态

- 关税政策冲击效应有限!氟化工行业展现韧性 2025-04-03

- 【氟务在线】近期氟化工上市公司动态合集! 2025-03-03

- 美国ITC正式对中国五家聚偏二氟乙烯树脂企业启动调查! 2025-02-17

- 西部地区鼓励投资这些氟化工项目! 2025-02-13

- 2024年氟化工终端需求数据分析! 2025-01-24

- 开工预计!春节后氟化氢行情走势推演 2025-01-24

- 氟化铝:春节期间有哪些企业停产? 2025-01-23

- 年度汇总!2024年进出口数据最新出炉 2025-01-20

- 外企对中国PVDF企业提起调查申请! 2025-01-15

- 多氟多新增一项双氟磺酰亚胺钠制备方法专利! 2025-01-13

- 萤石| 2024年重大新闻盘点 2025-01-09

- 5000t/a巨芯冷却液-全氟聚醚衍生物工艺研究项目环评公示 2025-01-08

- 2025年1月13日生效!美国发布氢氟碳化物限制新规 2025-01-07

- 年终总结!2024年萤石、氟化氢、氟化盐、制冷剂、含氟聚合物、含氟电子化学品行业回顾及展望 2025-01-02

- 国家重磅发布!2025年继续实行低砷萤石进口关税 2024-12-30